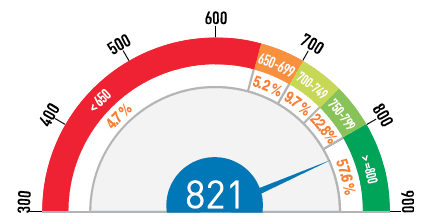

ஒருவரது சிபில் ஸ்கோர் 750க்கு மேல் இருந்தால், குறைந்த வட்டி விகிதத்தில் கடன் பெறும் வாய்ப்பு அதிகரிக்கிறது. இது, அந்த நபர் கடனை திருப்பிச் செலுத்தும் நம்பிக்கையானவராக இருப்பதை வங்கிகளும் நிதி நிறுவனங்களும் உணரச் செய்கிறது. ஆனால், சிலருக்கு கடந்த காலத்தில் தவறான பணமொழுப்புகள், தாமதமான EMI செலுத்தல், அதிகமான கிரெடிட் கார்ட் பயன்பாடு போன்ற காரணங்களால் சிபில் ஸ்கோர் குறைவாக இருக்கலாம். இது குறைவான சிபில் ஸ்கோரால் கடன் பெறுவதில் சிக்கலை ஏற்படுத்தும். ஆனால், இந்த நிலையை சரி செய்வது சாத்தியம்.

முதலில், உங்கள் EMI, கிரெடிட் கார்ட் கட்டணங்களை தவறாமல் சரியான தேதியில் செலுத்துவது அவசியம். இது உங்கள் பணமொழுப்பு வரலாற்றில் நேர்மையானப் பாதிப்பை ஏற்படுத்தும். சிபில் ஸ்கோரில் இது 35 சதவீத பங்கை வகிக்கிறது. அதேபோல், உங்கள் கிரெடிட் கார்ட் பயன்பாட்டை அதன் மொத்த வரம்பின் 30 சதவீதத்திற்கு கீழ் வைத்திருப்பது நல்லது. மேலும், உச்ச வரம்பை அதிகரிக்க வங்கி வழியாக விண்ணப்பிப்பது நல்ல தீர்வாக அமையும்.

பல வங்கிகளில் ஒரே நேரத்தில் கடனுக்காக விண்ணப்பிப்பது தவிர்க்கப்பட வேண்டும். இது உங்கள் மீது கடன் வழங்குநர்களிடம் தவறான எண்ணத்தை ஏற்படுத்தும். கடன் விவரங்கள் திரட்டப்படும் போது, “ஹார்ட் என்கொயரி” உருவாகி, சிபில் ஸ்கோரில் தாக்கம் ஏற்படுகிறது. இதைத் தவிர்க்க, முதலில் ஆன்லைனில் வட்டி விகிதங்களை ஒப்பிட்டு பார்த்த பிறகே விண்ணப்பிக்க வேண்டும்.

இதேபோல், உங்கள் கிரெடிட் ரிப்போர்ட்டில் தவறுகள் இருந்தால் அவற்றை சரிசெய்வது அவசியம். தவறான கணக்குகள், தாமதமாகச் செலுத்தியதாக காட்டப்படும் தொகைகள், மூடப்பட்ட லோன் கணக்குகள் ஆகியவை சரியாக பதிவாகியுள்ளதா என்பதை 6 மாதத்திற்கு ஒரு முறை சரிபார்க்க வேண்டும். தேவையானால், சிபில் அமைப்பில் புகார் அளித்து பிழைகளை திருத்தலாம். கிரெடிட் வரலாற்றை நீடிக்க பழைய அக்கவுண்டுகளை மூடாமல் வைத்திருப்பதும் மிகவும் பயனுள்ளதாக இருக்கும்.